こんにちは。たんめんです。

最近物価やばいですよね、、、

いつも買っていた即席ラーメンが420円していて、高いなぁと思いつつ購入しましたが、なんと5個入が3個入に減っていて衝撃を受けました!どんだけ高いんだ、、、!!

物価高も相まって近年投資ブームと言われ、NISAってどうなの?と思われている方も多いのではないのでしょうか?

今日は私がNISAを始めて5年間放置した結果を公開したいと思います!

購入している投資信託の商品やその運用成績、評価損益の推移などを公開していますので最後まで読んでいってください!

本記事では以下の疑問や悩みについて解消します。

- 話題のNISAってどうなの?リアルな投資結果を知りたい

- ほったらかしで資産が増えるって本当?胡散臭い、、、

- どんな人が向いてる?

- いつ始めるべき?

- どんな商品を買っているの?結果は?

NISAとは?

購入した金融商品から得られる利益が非課税になる制度(少額投資非課税制度)です。

通常、株式や投資信託などの金融商品に投資をした場合、これらを売却して得た利益や受け取った配当に対して約20%の税金がかかります。

しかしNISA口座で投資した金融商品から得られる利益は非課税になります。(ただしNISA口座で投資できる上限金額は決まっています。)

2023年まではつみたてNISAや一般NISAと呼ばれるものがあり、つみたてNISAと一般NISAの併用はできませんでした。

しかし2024年から制度が変更となりました(よく新NISAと言われているものです)

新NISAはつみたて投資枠と成長投資枠に分かれていて、つみたて投資枠と成長投資枠の併用が可能となりました。

また投資できる上限金額が多くなったり、非課税保有期間が無制限になったりと利用者にとって有益になりました!

結局NISAって?

ごちゃごちゃとNISAの説明をしましたが結局のところNISAは、普通に株や投資信託を買って儲けた時より税金がかからなくてお得ですよ~という制度です。

単純に100万円儲けた場合、普通なら20万円税金として取られますが、NISAなら取られずに済むというわけです。

ただ、デメリットもあります。詳しくは松井証券のURLをリンクしておきます。

NISAはデメリットしかないと言われる理由は?向いている人の特徴 | NISA | 松井証券 (matsui.co.jp)

私が感じる一番のデメリットは売却のタイミングが難しいことかと思います。

私は長期積み立てで投資しているのでちょっと資産が増えたからと言って売却しません。

売却してもさらに増える可能性があるのでなかなか売却しづらくなります。

また売却後入金されるのに最低でも4営業日はかかります。

急にまとまったお金が必要になった時にサッと売って資金調達できないのがデメリットと言えます。

どんな人が向いてる?

一般的によく言われるNISA(積み立て枠)に向いている人は以下の通りです

- 長期で積み立てたい

- 預貯金はそれほど持っていない

- 収入から投資に回せるお金は限られている

- とにかくコツコツと投資をしたい

20~40代でちょこちょことお金を使ってしまう人は積み立てで月5000円でも投資する方がいいのではないかと思います。

財形貯蓄に似た感覚ですね。

5000円の飲み代や衝動買いで浪費する分を投資しておくと数年後気づいたら増えてる!となるかもしれません!!

毎月コツコツと購入することで損するリスクを減らすことができると言われています(いわゆるドルコスト平均法ってやつです)

いつ始めればいいか悩んでいる方もいると思いますが、正直やろう!と思った時に始めるのが一番です!

株は安い時に買って、高い時に売るというイメージがあるかもしれませんが毎月コツコツと買う場合、上がっている時もあれば下がっている時もあるのであまり気にする必要がありません。

ドルコスト平均法についてリンクを貼っておきます。

ドルコスト平均法って?投資初心者向けにわかりやすく解説|みんなでつくる!暮らしのマネーメディア みんなのマネ活 (rakuten-card.co.jp)

投資の中でも一番リスクが低い投資がつみたてNISAと言われてきました。

投資初心者はまずNISAの積み立て枠を利用してみることをお勧めします。

私のスペックとNISA(旧つみたてNISA)を始めた経緯

私がNISA(旧つみたてNISA)を始めたのは2019年の時でした。

20代後半彼氏なしの実家暮らし。転職してすぐの頃で結婚に焦っている時でした(笑)

ちょうど社会人になって3年ほど過ぎたころで少しお金を持ち始めた時期でもあり、お金に関する本をよく読むようになり、NISAというものを知りました。

NISAは「年金をあてにせず自分で老後のお金を用意しておきなさい。」という国からのメッセージなのではないか?と感じ、始めてみることにしました。

NISAを始めた時の貯金額は200万くらいで、月3~5万を目標としていました。

貯金は手取り月収の3カ月分あればなんとかなると言います。

なので手取り月収の3カ月以上あったので貯金の比率を下げてつみたてNISAを始めるようにしました。

実際に私が購入している商品を紹介

まずNISA(旧つみたてNISA)の月々の投資額とその年の主な出来事を紹介します。

2019年

貯金は月3万円を目標として、つみたてNISAに毎月12,000円を突っ込む

無事彼氏ができる

2020年

結婚。つみたてNISAに毎月12,000円を継続

2021年~2024年(現在)

結婚費用等で貯金を使ったがこの先大きな出費はないと思い、つみたてNISAに毎月32,000円突っ込む

私が購入している商品は以下の通りです。

| 商品名 | 投資額 |

| eMAXIS Slim 全世界株式(除く日本) | 4,000円 |

| eMAXIS Slim 米国株式(S&P500) | 4,000円 |

| 楽天・全米株式インデックス・ファンド(楽天・VTI) | 10,000円 |

| 楽天・全世界株式インデックス・ファンド(楽天・VT) | 9,000円 |

| ひふみプラス | 2,000円 |

| eMAXIS Slim 国内株式(日経平均) | 3,000円 |

有名どころを厚めに購入しています。

ポートフォリオとしては約80%が海外株式、残り20%が国内株式です。

正直なところ、全世界株式のeMAXIS Slim 全世界株式(除く日本)と楽天・全世界株式インデックス・ファンド(楽天・VT)は似た商品なのでどちらかでいいかと思います。

同様に米国株式のeMAXIS Slim 米国株式(S&P500)と楽天・全米株式インデックス・ファンド(楽天・VTI)もどちらかでいいかと思います。

以前は楽天・インデックス・バランス・ファンド(債券重視型)(楽天インデックスバランス(債券重視型))やeMAXIS Slim バランス(8資産均等型)も購入していましたが今は購入せずに保有し続けています。

NISAで得た評価損益額の推移をぶっちゃけます!

| 年 | 2019 | 2020 | 2021 | 2022 | 2023 | 2024 |

| 評価損益額(円) | 7,486 | 37,767 | 125,387 | 61,764 | 362,318 | 591,964 |

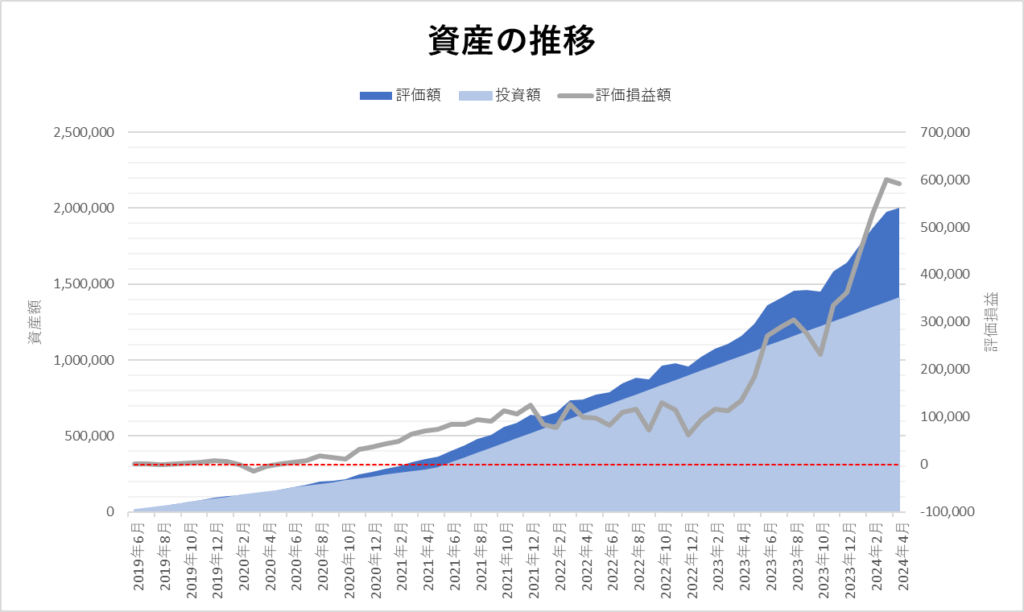

各年の12月時点(2024年は4月時点)の評価損益額を上の表にまとめました。

評価損益額はいわゆる利益です。

2021年の12月と2022年の12月を比べると半分に減っていますが、その後株価やドル円の兼ね合いで2023年12月時点では+36万まで増やしています。

そこから4カ月後の2024年には+60万円近くまで増やすことができました!!

薄い青は累計の投資額(元本)、濃い青は利益額で、薄い青と濃い青を足すと資産額になります。

徐々に濃い青の利益額が大きくなっているのがわかります。

これがNISAの大きなメリットである複利の力だと言えます。

2020年3月では新型コロナウイルスの流行で株価が乱高下していた時期だったので、評価損益額がマイナスに転じていました。

しかしそれ以降はずっと黒字で、2024年4月時点では+60万円近くなっています。

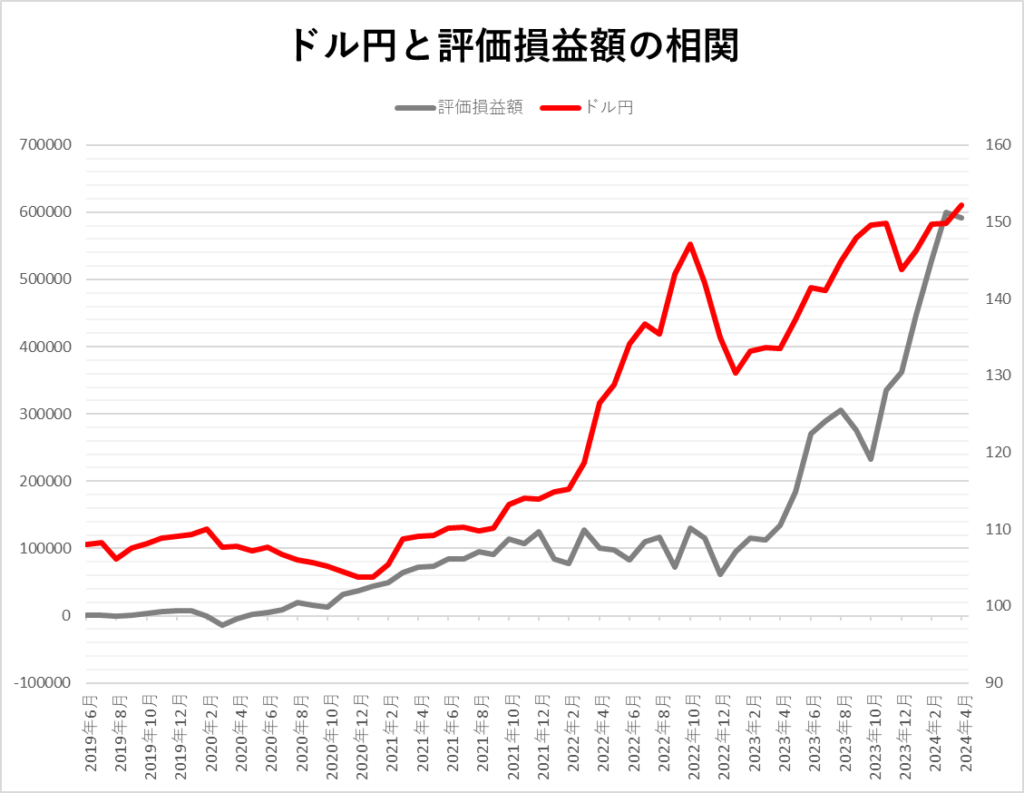

特に2023年4月ごろから一気に増えています。

これは2022年1月から12月にかけでドル安(円高)の時期に購入した外国株が、2023年に入ってからドル高(円安)に転じたことで一気に利益を大きくしたことが要因のひとつと考えられます。

1株1ドルの外国株を100株持っていた場合、

1ドル=120円の時は12000円の価値になります。(ドル安(円高))

1ドル=150円の時は15000円の価値になります。(ドル高(円安))

2022年の1株1ドル(120円)の時に安く買った外国株が、2023年に1株1ドル(150円)になり、価値が大きくなったということです。

すべての資産を円で持たずにドルで持っておくとリスク分散につながります。

そういう意味でもNISAはおすすめかもしれません。

NISAの商品の運用成績を公開(2024年4月16日時点)

| 商品名 | トータルリターン |

| eMAXIS Slim 全世界株式(除く日本) | +105,304円 |

| eMAXIS Slim 米国株式(S&P500) | +11,408円 |

| 楽天・全米株式インデックス・ファンド(楽天・VTI) | +183,952円 |

| 楽天・全世界株式インデックス・ファンド(楽天・VT) | +104,289円 |

| ひふみプラス | +42,290円 |

| eMAXIS Slim 国内株式(日経平均) | +39,198円 |

| 楽天・インデックス・バランス・ファンド(債券重視型) (楽天インデックスバランス(債券重視型))※ | +8,158円 |

| eMAXIS Slim バランス(8資産均等型)※ | +54,573円 |

| 合計 | +54,9172円 |

2024年4月16日時点での商品ごとの運用成績です。

楽天VTIや楽天VT、eMAXIS Slim 全世界株式の運用成績が特に良いことがわかります。

これらは楽天証券のファンドスコアが5つ星で人気の商品です。

どんな商品を買っていいかわからない人は人気商品やファンドスコアが高い商品を選んでおけばまちがいないかと思います。

注意してほしいのは信託報酬です。(赤丸で囲っている部分)

報酬と書かれているのでもらえるお金かと思いがちですが、これは運用会社に払う手数料のようなものです。

なので管理費用や信託報酬は低ければ低いほどいいので注意してください!

まとめ

以上、30代女性会社員(1児のママ)の私が実践しているNISAについて紹介しました。

株式投資なのでマイナスになるリスクもありますが、プラスになった時の利益は大きいものになります。

銀行に預けても金利0.02%などの時代です。ほとんど増えません。

銀行に預けるよりもNISAで利益を上げる方が賢いと思います。

実際、私のNISAでの利益率は+70%です!

月に投資する額を決定し、そのまま放置するだけでも5年間で+60万円になりました!

今まで何もしていない人や、漠然と将来が不安な方は失ってもいいと思える金額や少額でもいいのでNISAを始めてみてはいかがでしょうか?

でも必ず自分でNISAについて調べて、勉強して納得いく商品を購入してください。

投資は自己責任です。

私が紹介した商品が絶対とは限りません!

一例として参考にしていただければと思います。

また定期的に紹介したいと思います。ありがとうございました。